最近、「厚生年金のパート従業員への拡大」というニュースがトップ記事を飾っています。財源確保のため、どうやらこの流れは止められなさそうです。

厚生年金、パートへの拡大に慎重 小売や飲食業者の代表者

共同通信

11/5(火) 17:44配信

自民党は5日、社会保障制度調査会の専門委員会を開き、厚生年金の適用対象を拡大し、パート労働者らの加入を増やす案を巡り、小売業界や飲食業界の代表者から意見を聞いた。出席団体はパートを多く抱える中小企業が多い。厚生年金の保険料は労使折半のため企業の負担は増えることから、適用拡大に慎重な意見が目立った。

こんなのも。

厚生年金、企業要件緩和へ2案 従業員51人か21人で線引き

共同通信

11/12(火) 6:00配信

パートら非正規で働く人の厚生年金の加入を促進するため、政府が現在の「従業員501人以上」という企業要件を当面「51人以上」か「21人以上」に緩和する両案を検討していることが11日、分かった。政府は与党や経済界と協議するが、厚生年金の保険料は労使折半のため負担が増える中小企業の反発は必至。調整は難航も予想される。

そうなると毎月の手取り額はいくら減るのか?

企業と本人負担は折半なので、パートさんを雇用する企業側にとっては、どれくらい負担が増えるのか、金額をシミュレーションしてみました。

結論

先に 結論として、シミュレーションした金額を書きます。

月額14,808円、年間177,696円、実質手取り額が減少しそうです。

条件と計算方法は後ほど説明します。

パートの社会保険加入とは

2016年の改定で、従業員501人以上の企業で週20時間以上働き、賃金が月8万8千円以上となるパート従業員など短時間労働者は、社会保険への加入が必要になっています。

社会保険とは健康保険と厚生年金のことです。

今回、さらにパートの適用対象者を拡大することで、将来受け取る年金額を増やすことと、年金財政の維持が目的です。

従業員501人以上という規模はそこそこ大きな企業なので、それ以下の中小規模の企業の場合、パートさんは社会保険に加入しなくてもOKでした。

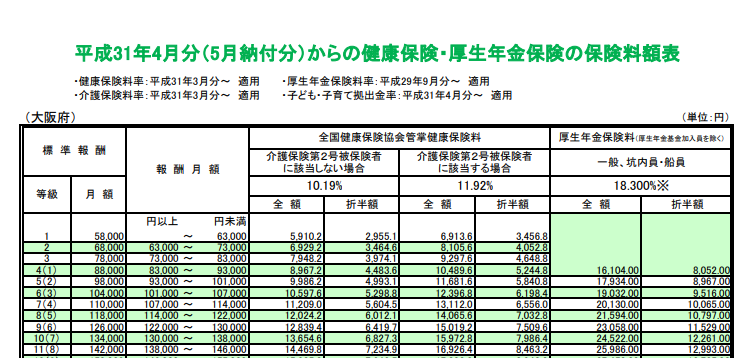

社会保険料の計算方法

社会保険料(厚生年金と健康保険)は、平均的な給料を標準報酬月額表という表に照らして等級を決めます。

そして、決まった等級に対して保険料率を掛けて保険料を計算され給与から控除されます。

保険料率は都道府県によって違うので、今回は大阪府の表を例にして説明します。

各当道府県別の表はコチラのリンクを参照してください。

シミュレーションの条件はパート収入が月額10万円の人の場合

今回の計算は、パート収入が月額10万円の人を例に計算してみます。

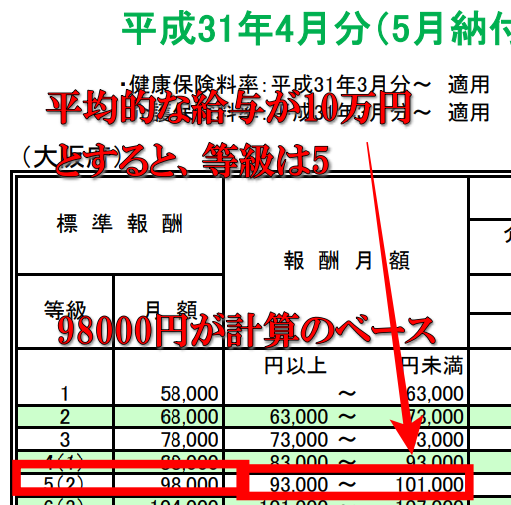

等級表を見ると、標準報酬月額は98000円となります。年齢は40歳以上と仮定します。

そして、その等級表から本人負担額の欄を見ます。

①介護保険料も含めた健康保険料は5,841円。

②厚生年金は8,967円。

合計すると14,808円が毎月の給与から控除されます。

年間にすると177,696円、実質手取り額が減収となります。

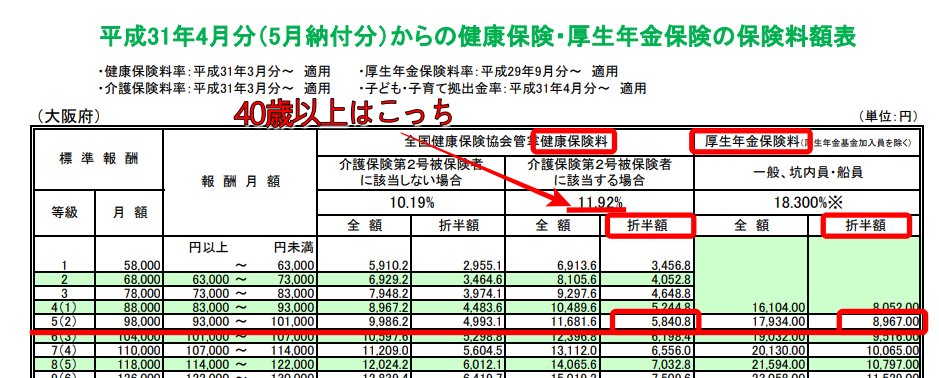

企業側の負担も同額

社会保険料は労使折半なので、企業側から見ると、上記と同額が法定福利費の負担増となります。※子供手当拠出金など、細かいものは除きます。

もしこのようなパート従業員が10人いれば上記の10倍、1,776,960円が年間の費用の増額となります。

もし仮に、粗利率20%の商売の場合、この費用増加分をカバーするためには、月額約74万円、年間約890万円ほど売り上げをUPさせないと、法定福利費が会社の利益を圧迫することになります。

今後予想される社会保険加入の回避行動

パートなど短時間労働者の社会保険は、現在は501名以上の企業が対象ですが、今後、厚生年金制度が拡大適用された場合、51人以上の事業所が対象となった場合で60万人、企業規模の要件を廃止して全ての事業所が対象となった場合で125万人の加入者が見込めるそうです。

ただ、政府の思惑通りに加入者が増えないことも考えられます。

もし厚生年金の加入対象が広がった場合、パート労働者は「2か所以上で働く」ようにすることで、社会保険加入を回避することが考えられます。

今まで1か所で働いて月額10万円の収入を得ていたところを、1か所の勤務先で10万円を超えないように、1か所あたり5万円、2か所で10万円になるよう働くということです。

こうすれば、社会保険に加入しなくてもよいので、実質手取り額を減少させなくて済みます。

しかし、企業側からすると、新たなパート従業員を集める必要がありますし、労働者側からすると勤務先をもう1か所探す必要があります。

「家族手当」が足かせになる可能性も

社会保険の加入ラインとなる収入額を「130万円の壁」、税金の扶養から外れる収入額を「150万円の壁」といいます。

実はあまり表に出てきませんが、130万や150万円の壁とは別に、パート従業員が働かないもう一つの壁があります。

それが「家族手当」の壁です。

大企業や公務員など手厚い福利厚生がある会社には「家族手当」という手当があります。

たとえば「配偶者が健康保険の扶養範囲内の場合、家族手当として毎月2万円支給」など、金額や支給要件は各社違います。

一定の収入ラインを超えることで家族手当が打ち切られる場合、世帯として見た実質的な減収額を考えて、社会保険に加入しないという選択をする可能性があります。

さきほどのシミュレーションのように年間17万円の手取りが減る上、もし毎月2万円の家族手当が打ち切られると、17万円+24万円で年間41万円の減収になります。

この家族手当という収入が、社会保険に加入する働き方の足かせになる可能性もあります。

まとめ

今回は年金制度の改定のニュースについて、金額のシミュレーションと今後の予想を書いてみました。

今後の展開に注目です。

最後までお読みいただきありがとうございました。

コメント